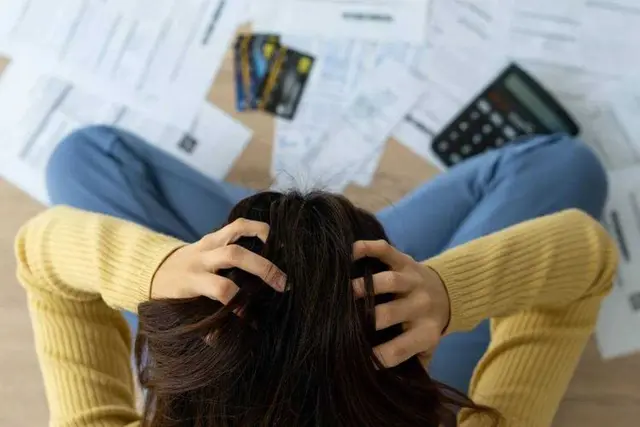

Niagawan, kemudahan akses keuangan digital dalam beberapa tahun terakhir memang membawa banyak perubahan. Salah satunya adalah kehadiran pinjaman online (pinjol) yang menawarkan proses cepat, tanpa agunan, dan pencairan instan. Namun di balik kemudahannya, tidak sedikit masyarakat yang justru merasa kondisi finansialnya semakin tertekan.

Data Otoritas Jasa Keuangan (OJK) menunjukkan bahwa penyaluran pembiayaan fintech peer to peer (P2P) lending terus mengalami peningkatan hingga menembus puluhan triliun rupiah. Tren ini sejalan dengan meningkatnya jumlah pengguna internet dan layanan keuangan digital di Indonesia.

Akses yang kian luas membuat pinjol mudah dijangkau oleh berbagai lapisan masyarakat. Sayangnya, tidak semua pengguna memiliki kesiapan finansial dan pemahaman risiko yang memadai. Akibatnya, pinjaman yang semula diharapkan menjadi solusi justru berubah menjadi beban baru.

Lantas, apa yang sebenarnya membuat pinjaman online kerap mempersulit kehidupan finansial penggunanya?

Enam Alasan Pinjol Sering Menjadi Masalah Keuangan

Berikut beberapa faktor utama yang kerap dialami pengguna pinjaman online dan patut menjadi perhatian Niagawan.

1. Total Utang Cepat Membesar

Struktur biaya pinjaman online, terutama dari penyedia yang tidak patuh aturan, sering kali memberatkan. Bunga harian dan denda keterlambatan dapat membuat nominal utang meningkat dalam waktu singkat. Pinjaman kecil pun berpotensi berubah menjadi kewajiban yang sulit dikendalikan.

2. Proses Mudah Memicu Keputusan Impulsif

Pengajuan yang serba cepat sering membuat calon peminjam melewati proses perhitungan matang. Tidak sedikit yang meminjam bukan untuk kebutuhan mendesak, melainkan untuk konsumsi jangka pendek. Ketika cicilan tidak sebanding dengan penghasilan, tekanan keuangan pun muncul.

3. Ancaman dari Pinjol Ilegal

Pinjol yang tidak terdaftar resmi tidak berada di bawah pengawasan otoritas. Selain bunga yang tidak transparan, risiko terbesar adalah penyalahgunaan data pribadi. Informasi kontak hingga lokasi sering dijadikan alat tekanan saat terjadi keterlambatan pembayaran.

4. Dampak pada Kesehatan Mental

Masalah pinjol tidak berhenti pada angka tagihan. Penagihan yang intens, pesan berulang, dan rasa takut data disalahgunakan dapat memicu stres berkepanjangan. Dalam banyak kasus, kondisi ini berimbas pada hubungan keluarga dan lingkungan sosial.

5. Catatan Kredit Jadi Hambatan

Untuk pinjol legal, keterlambatan pembayaran akan tercatat dalam sistem informasi kredit nasional. Dampaknya mungkin tidak langsung terasa, namun dapat menyulitkan saat ingin mengajukan pembiayaan resmi di masa depan, seperti KPR atau kredit usaha.

6. Rendahnya Literasi Keuangan

Kurangnya pemahaman tentang bunga efektif, denda, dan total kewajiban membuat banyak orang meremehkan risiko pinjaman. Tanpa perencanaan yang jelas, pengguna mudah terjebak dalam pola meminjam ulang untuk menutup utang sebelumnya.

Potret Nyata: Saat Pinjol Menjadi Beban Hidup

Fenomena gagal bayar pinjaman online kini semakin sering dibicarakan di ruang digital. Berbagai komunitas di media sosial menjadi tempat berbagi pengalaman, mulai dari keluhan hingga cara menghadapi penagihan.

Salah satu kisah datang dari Febri, warga Sumatera Barat, yang awalnya memanfaatkan pinjol untuk kebutuhan mendesak. Namun denda keterlambatan membuat total utangnya terus meningkat. Penghasilan yang tidak bertambah membuatnya kesulitan keluar dari tekanan finansial.

“Saya kira bunganya ringan, tapi setelah telat bayar, jumlahnya melonjak jauh dari perkiraan,” ujarnya.

Situasi serupa juga dialami Rohmen, warga Jawa Tengah, yang sempat menggunakan pinjol legal dan ilegal. Meski nominal utangnya relatif kecil, akses pembiayaan lain tertutup karena riwayat pinjaman sebelumnya. Kondisi ini menimbulkan frustrasi dan tekanan psikologis.

Kisah-kisah tersebut menunjukkan bahwa pinjaman online, jika tidak dikelola dengan bijak, dapat mempersempit ruang gerak finansial seseorang.

Bijak Mengelola Pinjaman Digital

Niagawan, pinjaman online bukan sepenuhnya buruk. Namun tanpa perhitungan matang, literasi keuangan, dan pemilihan layanan yang legal, risiko yang muncul bisa jauh lebih besar dari manfaatnya. Memahami kemampuan finansial dan membaca seluruh ketentuan sebelum meminjam menjadi langkah penting agar pinjol tidak berubah menjadi beban hidup.

{kind=link}